高齢化が進み現役世代の負担が増加していることを背景に、「国民年金を払っても損をする!」「国民年金は破綻する!」という声をよく聞くようになりました。

確かに国民年金の保険料は増加していますが、受給額が減少しているわけではありません。破綻するという意見は少し飛躍しているように感じます。とはいえ、納付額より受給額が下回り、損をするというのはありえる気がしますよね。

しかし、現状の国民年金は受給額の方が多くなる確率が高い制度です。

この記事では、「国民年金を納付しても損をするの?」という疑問に答えるべく、実際に納付額と受給額を計算していきます。将来の年金に不安を感じている方は、ぜひ参考にして下さい。

国民年金は損?納付額と受給額を計算してみよう!

国民年金の保険料は、物価や賃金の変動に応じて毎年度見直されます。令和7年度(2025年4月から2026年3月)の国民年金保険料および年間受給額は以下のとおりです。

- 国民年金保険料:月額1万7,510円

- 受給額:月額6万9,308円

出典:厚生労働省|令和7年度の年金額改定についてお知らせします

上記の金額を20〜60歳まで支払い、65〜85歳まで受給するとしたら、以下のような計算になります。

1.保険料の総支払額

月額保険料:1万7,510円(令和7年度)

支払期間:20歳から60歳までの40年間(480ヶ月)

総支払額:1万7,510円 × 480ヶ月 = 840万4,800円

2.年金の総受給額

月額受給額:6万9,308円

受給期間:65歳から85歳までの20年間(240ヶ月)

総受給額:6万9,308円 × 240ヶ月 = 1,663万3,920円

3.支払額と受給額の差額・倍率

1,663万3,920円(総受給額)−840万4,800円(総受取額)=822万9,120円

総受給額を総支払額で割ると、約1.98倍となります。

あくまでも仮定ですが、国民年金では支払った保険料の総額に対して、受け取る年金の総額が約1.98倍となり、受給額が支払額を上回ることがわかります。また、支払った保険料の総額を受給額が上回るのは、65歳から10年と1ヶ月、つまり75歳と1ヶ月を超えたときです。

2023年度の平均寿命は、男性が約81歳、女性が約87歳なので、現実的な数値かと思います。

なお、実際の受給額は経済状況や制度の変更、個人のライフスタイルなどにより変動する可能性があります。最新の情報については、厚生労働省や日本年金機構の公式サイトを確認しましょう。

国民年金の納付は損ではないそのほかの理由

国民年金の納付が損ではない、そのほかの理由は以下のとおりです。

- 老後のリスクを軽減できる

- 遺族基礎年金を受給できる

- 障害基礎年金を受給できる

- 社会保険料控除になり節税効果がある

- 経済変動に対応する仕組みを持つ

それぞれ詳しく解説します。

老後のリスクを軽減できる

国民年金を受給できなくても、「資産運用をしていれば問題ない」という方もいるようです。しかし、比較的安全な米国株や世界株のインデックス投資であっても定期的に暴落をするため、老後における生活費の基盤として考えると少し不安が残ります。

米国債などそれなりの利回りで運用できる国債もありますが、金利変動リスクや為替リスクが生じるため必ずしも安全とはいえません。

一方、国民年金は政府が運営する公的制度なので、生涯にわたり安定した給付が期待できます。今後も平均寿命が伸びていくことを考えると、大きなメリットといえるでしょう。また、物価や賃金の変動に応じて給付額が調整される仕組みがあるため、インフレ対策にもなります。

国民年金だけで生活することは難しいため預貯金や資産運用も必要ですが、老後の安定した生活を送るための基盤として、非常に優れた制度だといえます。

遺族基礎年金を受給できる

遺族基礎年金とは、被保険者がなくなった際に遺族の生活を支えるための制度です。

受給要件を満たすと、以下の金額が支給されます。

| 昭和31年4月2日以後生まれの方 | 81万6,000円+子の加算額 |

| 昭和31年4月1日以前生まれの方 | 81万3,700円+子の加算額 |

| 子の加算額 | 2人目まで:各23万4,800円 3人目以降:各7万8,300円 |

出典:日本年金機構|遺族基礎年金(受給要件・対象者・年金額)

老齢基礎年金の同額に子の加算額を加えた額が支給されます。(第1子・第2子は各23万4,800円 第3子以降は7万8,300円が加算される)

もし、生活を支えてくれているパートナーが亡くなり国民年金を納付していなかった場合、扶養されていた家族は遺族基礎年金を受給できず、生活が困難になる恐れがあります。

自分の老後資金だけでなく、大切な家族の生活を支えるためにも国民年金保険料は納付しておいた方がよいことが分かるでしょう。

遺族基礎年金の詳しい受給要件や押さえておきたいポイントについては、こちらの記事をご覧ください。(準備中)

障害基礎年金を受給できる

自分が障害になった時の備えとしても、国民年金は活躍してくれます。

障害基礎年金は、病気・ケガなどで障害等級1級、または2級に認定されると年金が支給される制度です。

詳しい支給額は、以下の表をご覧ください。

| 1級 | 昭和31年4月2日以後生まれの方 | 102万円+子の加算額 |

| 昭和31年4月1日以前生まれの方 | 101万7,125円+子の加算額 | |

| 2級 | 昭和31年4月2日以後生まれの方 | 81万6,000円+子の加算額 |

| 昭和31年4月1日以前生まれの方 | 81万3,700円+子の加算額 | |

| 子の加算額 | 2人まで | 1人につき23万4,800円 |

| 2人目以降 | 1人につき7万8,300円 |

出典:日本年金機構|障害基礎年金の受給要件・請求時期・年金額

社会保険に加入していない方や個人事業主の方で国民年金を納付していない場合、この障害基礎年金が支給されません。

障害を持ちながら仕事を続けられることもできますが、収入が大幅に低下する恐れがあります。そうなると、生活が苦しくなることは免れません。

このようなリスクを回避するためにも、国民年金を納付することを強くおすすめします。

社会保険料控除になり節税効果がある

国民年金の保険料は、その全額が社会保険料控除の対象になります。社会保険料控除は所得控除の1つであり、支払った社会保険料を所得から差し引くことができる制度です。

所得税や住民税の金額は課税所得の額によって変動するため、課税所得を少なくできる社会保険料控除は「節税効果がある」といえます。

たとえば、年間の課税所得が500万円の方が、年間20万円の国民年金保険料を支払った場合は以下のような節税効果があります。

- 所得税:納付額20万円×20%(課税所得500万円の所得税率)=4万円

- 住民税:納付額20万円×10%(住民税の所得税率は一律10%)=2万円

- 合計:6万円の節税効果

大きな金額ではないものの、国民年金は将来の備えだけでなく現在の節税にもつながるお得な制度といえるでしょう。

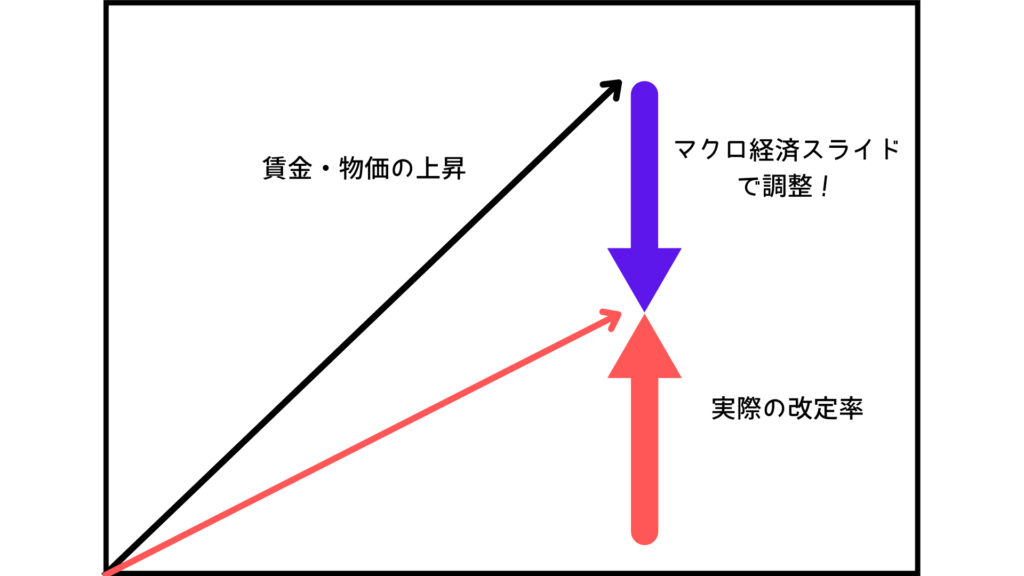

経済変動に対応する仕組みを持つ

「これからインフレの時代なのに、国民年金なんてもらっても足りないよ!」と思われている方もいるのではないでしょうか。

日本の国民年金制度は、経済の変動に対応できる仕組みを備えています。具体的には、物価や賃金の変動に応じて年金額を調整する「賃金スライド」や「物価スライド」、そして、平均余命の伸びと労働人口の減少を加味して調整する「マクロ経済スライド」といった仕組みが導入されています。

例えば、物価や賃金が上昇(インフレーション)した場合、年金受給者の購買力が低下しないように年金額も引き上げられます。

ただし、物価や賃金の増加率と同じだけ、受給額の割合が増えるわけではありません。マクロ経済スライドの調整率も加味して決定されるため、受給額の増加率は物価や賃金に比べて低くなります。

簡単にお伝えすると、物価や賃金に合わせて年金受給額を調整しつつも、マクロ経済スライドで節約して将来にお金を残しておこう、という仕組みです。

物価や賃金の上昇がそのまま反映されるわけではありませんが、現状ではある程度の水準を維持しながら支給は続くと考えられます。そのため、生活の基盤としての役割は果たしていけると考えてよいでしょう。

国民年金のそもそもの目的や仕組みを理解しておくことも大切

国民年金制度は現状、損をしない制度ではあるものの、今後、受給開始年齢の引き上げや人口減少による受給額の減少などが想定されます。状況が悪化するなか、保険料を支払い続けることに不安やストレスを感じる方もいるでしょう。

しかし、国民年金のそもそもの目的を理解しておけば、保険料を支払う意義が感じられるかと思います。

また、国民年金の具体的な仕組みについて認識しておくことは、損をしないための大切なポイントです。

ここからは、国民年金の目的や損をしないために知っておきたい仕組みについて解説します。

国民年金の目的とは?

国民年金の目的は、みんなでお金を出し合い、将来の生活を支え合うことです。高齢で働けなくなった、障害を負った、世帯を支える働き手が亡くなったなどのリスクに直面した方の、最低限の生活を維持するための社会保険として運用されています。

保険はリスクに備えるものなので、損得で捉えるのではなく将来の保障として捉えるのがよいでしょう。

保険と聞くと、「自分が支払ったお金を積み立てて将来もらう」というイメージを持っている方もいますが、そうではありません。

現役世代が支払った保険料が、今の高齢者の年金として支給される賦課(ふか)方式が採用されています。現役世代が毎月働いて得たお金を高齢者に仕送りしているようなイメージです。

このように、国民年金はみんなでお金を出し合い、困ったときに助け合う制度です。目的を理解しておくことで、保険料納付の抵抗感は少なくなるのではないでしょうか。

国民年金で損をしないために知っておきたい仕組みとは?

国民年金は損得で捉えるものではない、とお伝えしましたが、それは理念を理解すれば心情的に制度を受け入れやすくなるからです。少しでもお得に活用するために、仕組みを理解して自分の納付状況を見直しておきましょう。

知っておきたい国民年金の仕組みは以下の5つです。

- 保険料の未納があると年金額が減少する

国民年金の保険料を未納のままにしておくと、将来受け取る年金額が減少するだけでなく、障害年金や遺族年金の受給資格を失う可能性があります。経済的な理由で納付が難しい場合は免除や猶予の制度があるので、市区町村の国民年金担当窓口や年金事務所に相談しましょう。 - 追納制度を利用すると過去の保険料を支払える

過去に保険料の未納があった場合は2年以内、免除期間があった場合は10年以内であれば追納が可能です。追納することで、将来の年金受給額を増やすことができます。未納や免除があるかわからない方は、日本年金機構が運営する「ねんきんネット」からいつでも確認できます。

出典:日本年金機構|国民年金保険料の追納制度 - 任意加入制度を利用すると納付期間を延長できる

60歳までに保険料の納付期間が40年(480ヶ月)に満たない場合、60歳以上65歳未満の間に任意加入することで、納付期間を延長して将来の年金額を増やすことができます。

出典:日本年金機構|任意加入制度 - 付加保険料を納付すると受給額が増える

自営業者などの第1号被保険者、または65歳未満の任意加入被保険者は、月額400円の付加保険料を上乗せして納めることで、将来「付加年金」を受け取れます。付加年金は、「200円 × 付加保険料納付月数」で計算され、2年間受給すると納付した金額以上の年金を受け取れるお得な制度です。

出典:日本年金機構|付加保険料の納付 - 繰下げ受給をすると受給額が増える

年金の受給開始年齢を65歳から最大75歳まで遅らせる「繰下げ受給」を選択すると、受給額が増加します。1月繰下げるごとに受給額が0.7%増加し、5年繰下げると最大42%、10年繰り下げると最大84%増額します。

出典:日本年金機構|年金の繰下げ受給

以上の仕組みを理解し、上手に活用することで国民年金の受給額を増やすことができます。

国民年金は損をする制度ではない

国民年金は、現状では納付した金額より受給できる金額の方が多い制度です。また、将来のリスクに備えたり、みんなで支え合ったりするための社会保険なので、「納付するのは損」と考える制度ではありません。

ただし、細かな仕組みを理解しておかないと実際に損をしてしまうケースもあります。今回解説した内容を参考に、ぜひご自身の納付状況や将来設計を踏まえた対応をしていただければと思います。

コメント